Hướng dẫn điền biểu mẫu kế toán cho Hộ kinh doanh theo Thông tư 152/2025/TT-BTC

11/02/2026 11:59:40

11/02/2026 11:59:40

238

238

Hướng dẫn điền biểu mẫu kế toán cho Hộ kinh doanh theo Thông tư 152/2025/TT-BTC

Trong bối cảnh kinh doanh ngày càng phức tạp, việc tuân thủ các quy định kế toán là yếu tố then chốt để hộ kinh doanh tránh rủi ro pháp lý và tối ưu hóa hoạt động. Thông tư 152/2025/TT-BTC do Bộ Tài chính ban hành đã cập nhật các quy định mới về kế toán cho hộ kinh doanh, đặc biệt là việc điền biểu mẫu kế toán. Bài viết này từ Công ty TNHH Giải pháp Công nghệ Y tế HVTT sẽ cung cấp hướng dẫn điền biểu mẫu kế toán cho Hộ kinh doanh theo Thông tư 152/2025/TT-BTC một cách chi tiết, dễ hiểu, giúp bạn thực hiện đúng quy định và tránh sai sót phổ biến.

Nếu bạn là chủ hộ kinh doanh trong lĩnh vực y tế hoặc các ngành khác, việc nắm vững hướng dẫn này không chỉ giúp tiết kiệm thời gian mà còn hỗ trợ quản lý tài chính hiệu quả. Hãy cùng tìm hiểu từng bước!

1. Tổng quan về Thông tư 152/2025/TT-BTC và tầm quan trọng của biểu mẫu kế toán

Thông tư 152/2025/TT-BTC được ban hành ngày 31/01/2025, quy định về chế độ kế toán áp dụng cho hộ kinh doanh cá thể và các tổ chức kinh tế nhỏ. Thông tư này thay thế các quy định cũ, tập trung vào việc đơn giản hóa thủ tục nhưng vẫn đảm bảo tính minh bạch và tuân thủ pháp luật.

Tại sao cần hướng dẫn điền biểu mẫu kế toán cho Hộ kinh doanh theo Thông tư 152/2025/TT-BTC?

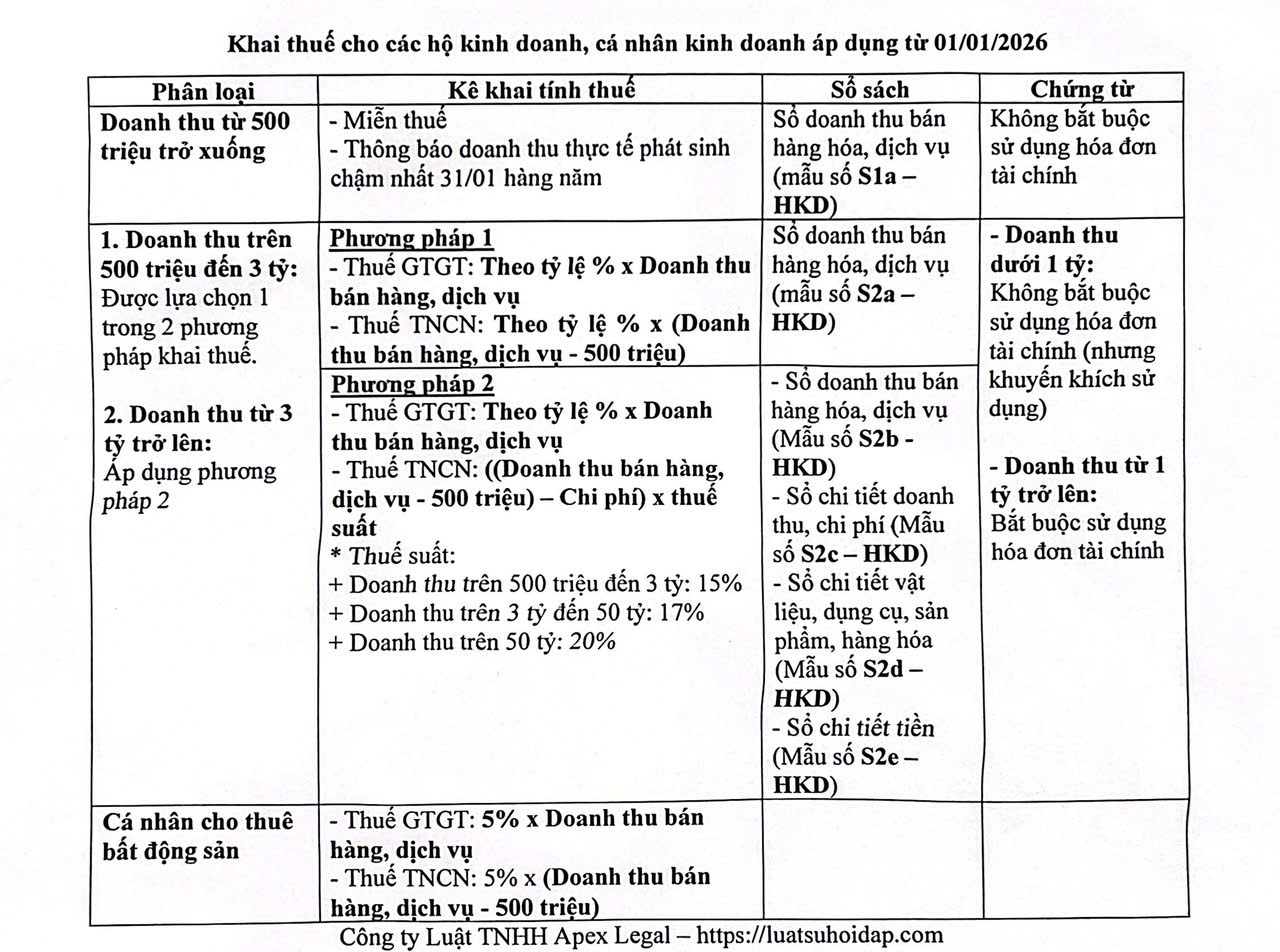

- Hộ kinh doanh phải nộp báo cáo kế toán định kỳ, bao gồm các biểu mẫu như S1a-HKD, S2a-HKD, S2b-HKD, v.v., để kê khai doanh thu, chi phí, tài sản và nghĩa vụ thuế.

- Sai sót trong việc điền có thể dẫn đến phạt hành chính từ 500.000 VNĐ đến 50 triệu VNĐ, thậm chí đình chỉ hoạt động.

- Với Công ty TNHH Giải pháp Công nghệ Y tế HVTT, chúng tôi khuyên sử dụng phần mềm kế toán tích hợp để tự động hóa quá trình, giảm thiểu lỗi con người.

Các biểu mẫu chính bao gồm:

- S1a-HKD: Sổ doanh thu bán hàng hóa, dịch vụ.

- S2a-HKD: Sổ doanh thu bán hàng hóa, dịch vụ (dành cho hộ kinh doanh sử dụng hóa đơn).

- S2b-HKD: Sổ chi tiết doanh thu, chi phí.

- S2c-HKD: Sổ chi tiết tiết kiệm.

- S2d-HKD: Sổ chi tiết vật liệu, dụng cụ.

- S2e-HKD: Sổ chi tiết tiền.

Dưới đây là hướng dẫn chi tiết từng bước điền của các mẫu.

2. Nguyên tắc chung khi điền biểu mẫu kế toán cho Hộ kinh doanh

Trước khi đi vào chi tiết, hãy nắm vững các nguyên tắc cơ bản theo Thông tư 152/2025/TT-BTC:

- Ghi chép kịp thời: Mọi giao dịch phải được ghi nhận trong ngày phát sinh hoặc chậm nhất 04 ngày làm việc sau.

- Ghi chép trung thực: Dữ liệu phải dựa trên chứng từ hợp lệ như hóa đơn, biên lai.

- Không tẩy xóa: Nếu sai, phải gạch ngang và ghi lại, không được xóa bỏ.

- Sử dụng phần mềm: Khuyến khích sử dụng Excel hoặc phần mềm chuyên dụng (không quá 05 năm để phục vụ kiểm tra).

- Lưu trữ: Biểu mẫu phải lưu trữ ít nhất 10 năm.

Cảnh báo: Các số kế toán nay phải được lưu trữ trực tuyến nếu hộ kinh doanh vượt ngưỡng 05 năm để phục vụ cơ quan thuế. Nếu bạn gặp khó khăn, Công ty TNHH Giải pháp Công nghệ Y tế HVTT cung cấp giải pháp phần mềm y tế tích hợp kế toán, giúp tự động điền biểu mẫu.

3. Hướng dẫn điền chi tiết từng biểu mẫu kế toán theo Thông tư 152/2025/TT-BTC

Dựa trên Thông tư, chúng ta sẽ phân tích từng biểu mẫu. Hãy chuẩn bị chứng từ và sử dụng mẫu chuẩn từ Bộ Tài chính.

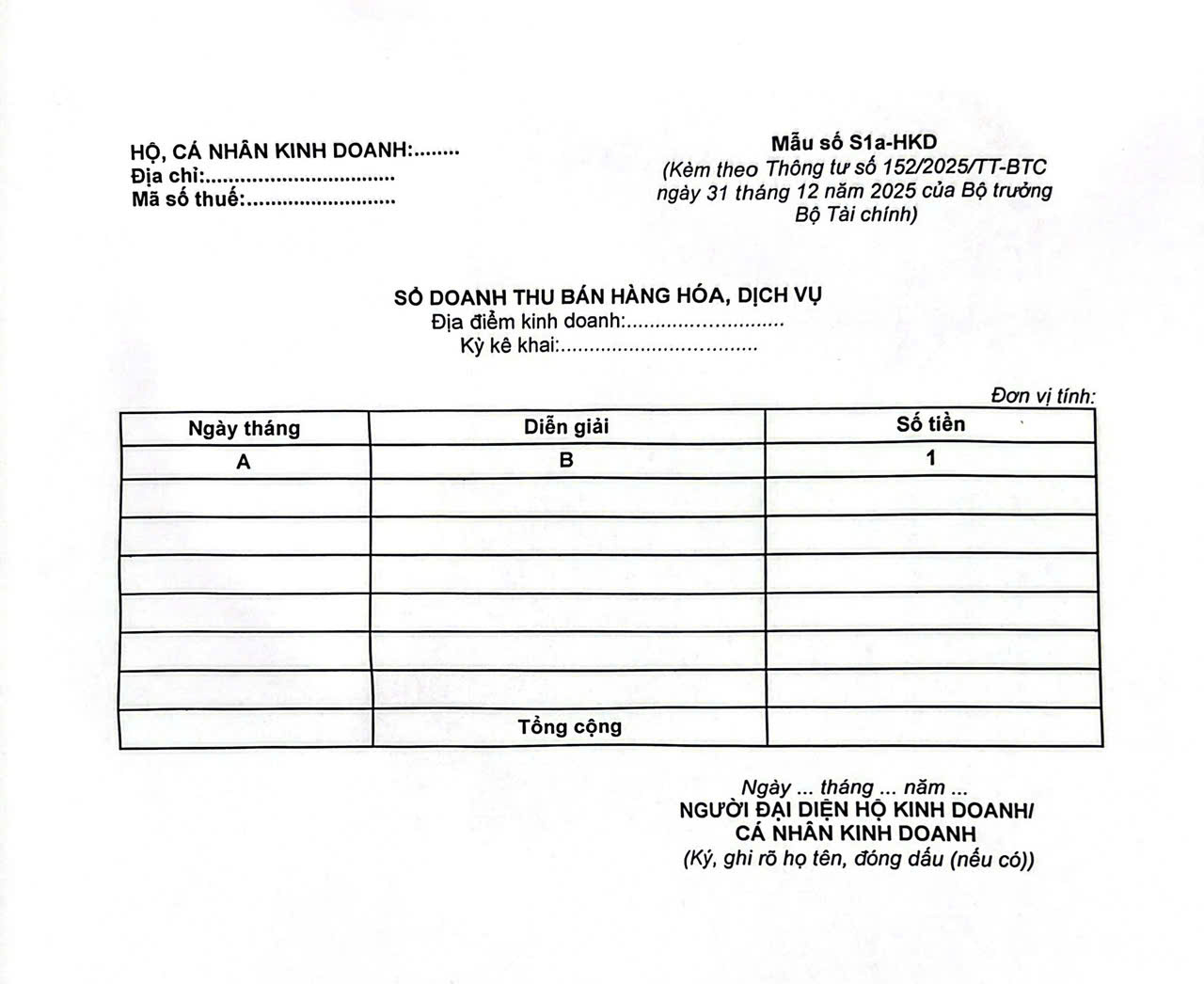

3.1. Điền biểu mẫu S1a-HKD: Sổ doanh thu bán hàng hóa, dịch vụ

Biểu mẫu này dành cho hộ kinh doanh thuần túy bán hàng hóa, dịch vụ mà không sử dụng hóa đơn phức tạp.

- Thông tin đầu trang:

- Họ, tên chủ hộ kinh doanh.

- Địa chỉ.

- Mã số thuế.

- Kèm theo Thông tư số 152/2025/TT-BTC ngày 31 tháng 12 năm 2025 của Bộ Tài chính.

- Bảng chi tiết:

- Hướng dẫn điền:

– Cột A: ngày, tháng ghi sổ → Ghi ngày phát sinh doanh thu thực tế.

– Cột B: Ghi diễn giải doanh thu từ việc bán hàng hóa, dịch vụ. Hộ kinh doanh, cá nhân kinh doanh có thể ghi theo từng nghiệp vụ phát sinh hoặc theo định kỳ → Ghi rõ bán hàng hóa gì, cung cấp dịch vụ gì.

– Cột 1: Ghi số tiền bán hàng hóa, dịch vụ → Ghi toàn bộ số tiền thực thu, không trừ chi phí.

📌 Lưu ý quan trọng:

- Doanh thu ghi trên sổ phải khớp với kê khai thuế

- Bao gồm cả tiền mặt và chuyển khoản

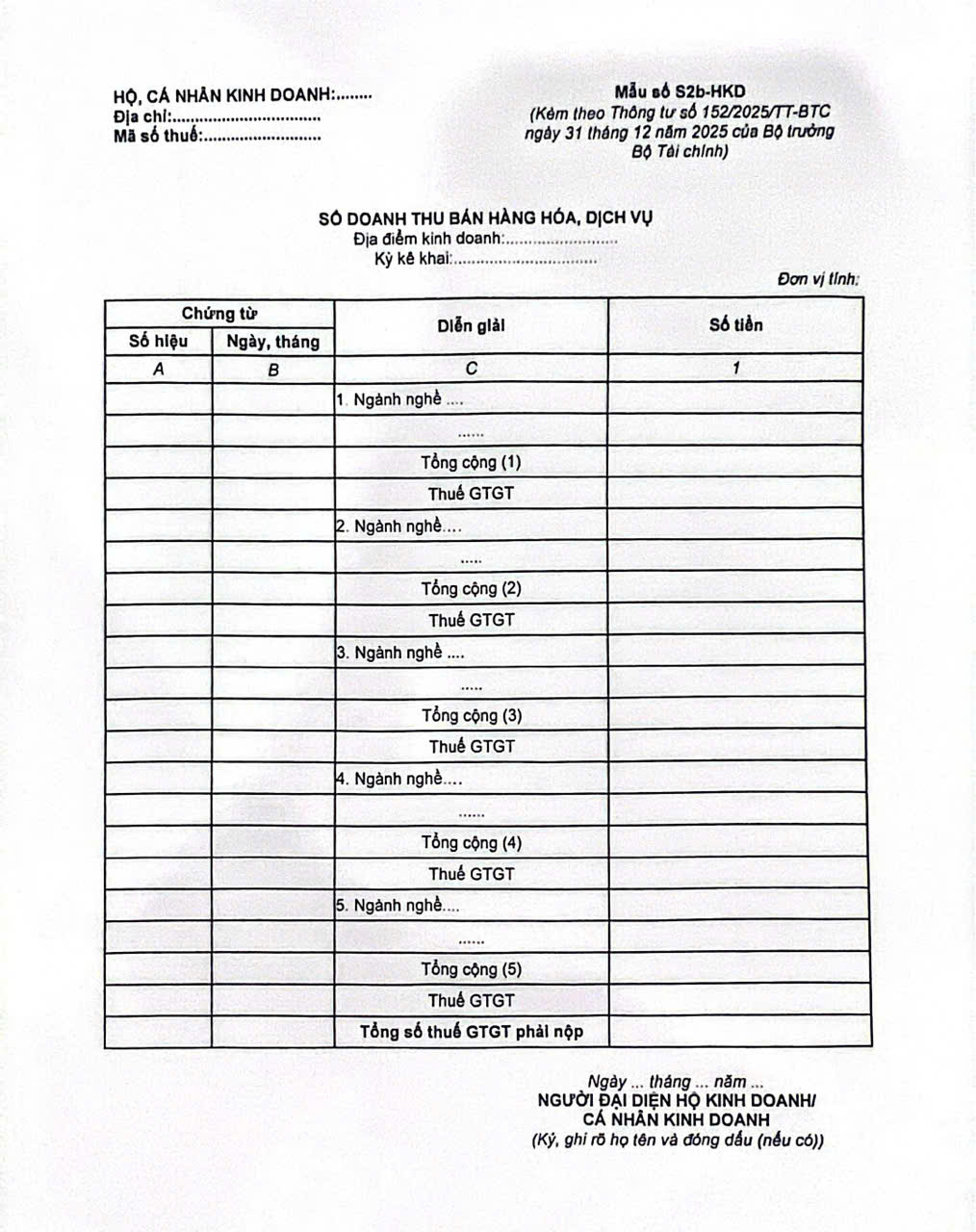

3.2. Điền biểu mẫu S2a-HKD: Sổ doanh thu bán hàng hóa, dịch vụ (sử dụng hóa đơn)

Dành cho hộ kinh doanh sử dụng hóa đơn, tập trung vào doanh thu hàng hóa.

- Thông tin đầu trang: Tương tự S1a-HKD.

- Bảng chi tiết:

- Hướng dẫn điền:

– Cột A, B: Ghi số hiệu, ngày, tháng của chứng từ.

– Cột C: Ghi diễn giải nội dung doanh thu bán hàng hóa, dịch vụ theo từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT hoặc cùng mức thuế suất để tính thuế TNCN.

– Cột 1: Ghi số tiền bán hàng hóa, dịch vụ có thể theo từng ngành nghề để làm căn cứ xác định doanh thu bán hàng hóa, dịch vụ có cùng tỷ lệ % để tỉnh thuế GTGT hoặc cùng mức thuế suất để tính thuế TNCN. Trên cơ sở doanh thu được xác định, hộ kinh doanh, cá nhân kinh doanh tính ra số tiền thuế GTGT, thuế TNCN phải nộp theo từng ngành nghề có cùng tỷ lệ % hoặc cùng mức thuế suất. Dòng cuối cùng ghi tổng số thuế GTGT, thuế TNCN phải nộp.

3.3. Điền biểu mẫu S2b-HKD: Sổ chi tiết doanh thu, chi phí

Biểu mẫu này ghi nhận chi tiết chi phí, phù hợp hộ kinh doanh có chi phí cao.

- Thông tin đầu trang: Kèm theo Thông tư.

- Bảng chi tiết:

- Hướng dẫn điền:

– Cột A, B: Ghi số hiệu, ngày, tháng của chứng từ.

– Cột C: Ghi diễn giải nội dung doanh thu bán hàng hóa, dịch vụ theo từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT.

– Cột 1: Ghi số tiền bán hàng hóa, dịch vụ có thể theo từng ngành nghề để làm căn cứ xác định doanh thu bán hàng hóa, dịch vụ theo từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT. Trên cơ sở doanh thu được xác định, hộ kinh doanh, cá nhân kinh doanh tính ra số tiền thuế GTGT phải nộp theo từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT. Dòng cuối cùng ghi tổng số thuế GTGT phải nộp.

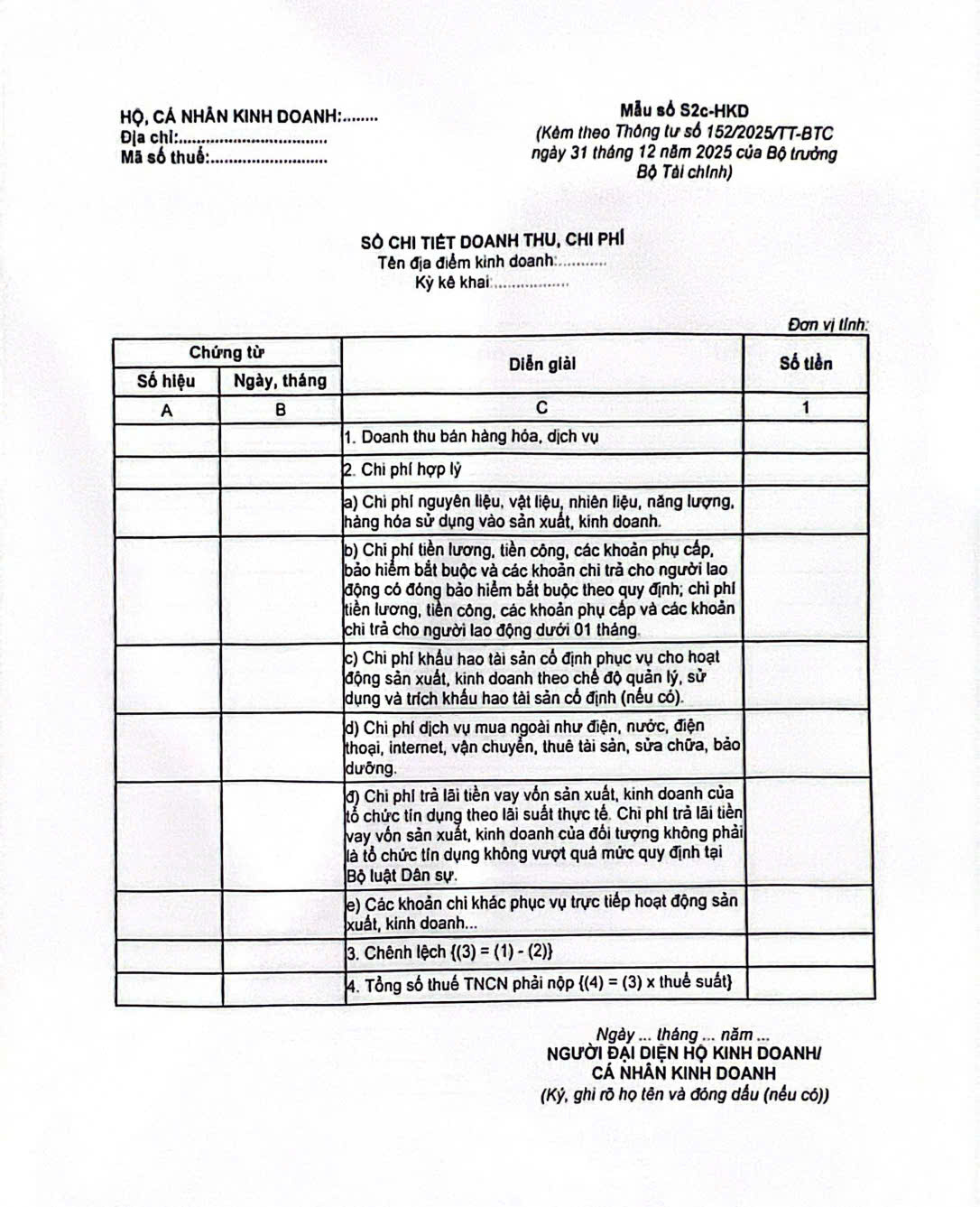

3.4. Điền biểu mẫu S2c-HKD: Sổ chi tiết tiết kiệm

Tập trung vào tiết kiệm, vay mượn.

- Bảng chi tiết:

- Hướng dẫn điền:

– Cột A, B: Ghi số hiệu, ngày, tháng của chứng từ.

– Cột C: Ghi diễn giải nội dung nghiệp vụ phát sinh.

– Cột 1: Ghi số tiền phù hợp với từng nội dung nêu tại cột C.

– Dòng 1: Hộ kinh doanh, cá nhân kinh doanh căn cứ vào chứng từ kế toán để ghi tổng doanh thu bán hàng hóa, dịch vụ hoặc có thể ghi theo từng nghiệp vụ phát sinh tùy theo nhu cầu của hộ kinh doanh, cá nhân kinh doanh.

– Dòng 2: Ghi tổng chi phí hợp lý trên cơ sở các chi phí thực tế phát sinh tại hộ kinh doanh, cá nhân kinh doanh hoặc có thể ghi theo từng nghiệp vụ phát sinh tùy theo nhu cầu của hộ kinh doanh, cá nhân kinh doanh.

– Hộ kinh doanh, cá nhân kinh doanh tính chênh lệch giữa tổng doanh thu và tổng chi phí hợp lý để làm căn cứ tính thuế TNCN phải nộp.

📌 Việc xác định doanh thu, chi phí hợp lý để xác định nghĩa vụ thuế TNCN được thực hiện theo quy định của pháp luật về thuế.

⚠️ Chi phí không có hóa đơn, chứng từ hợp lệ có thể bị loại khi quyết toán thuế.

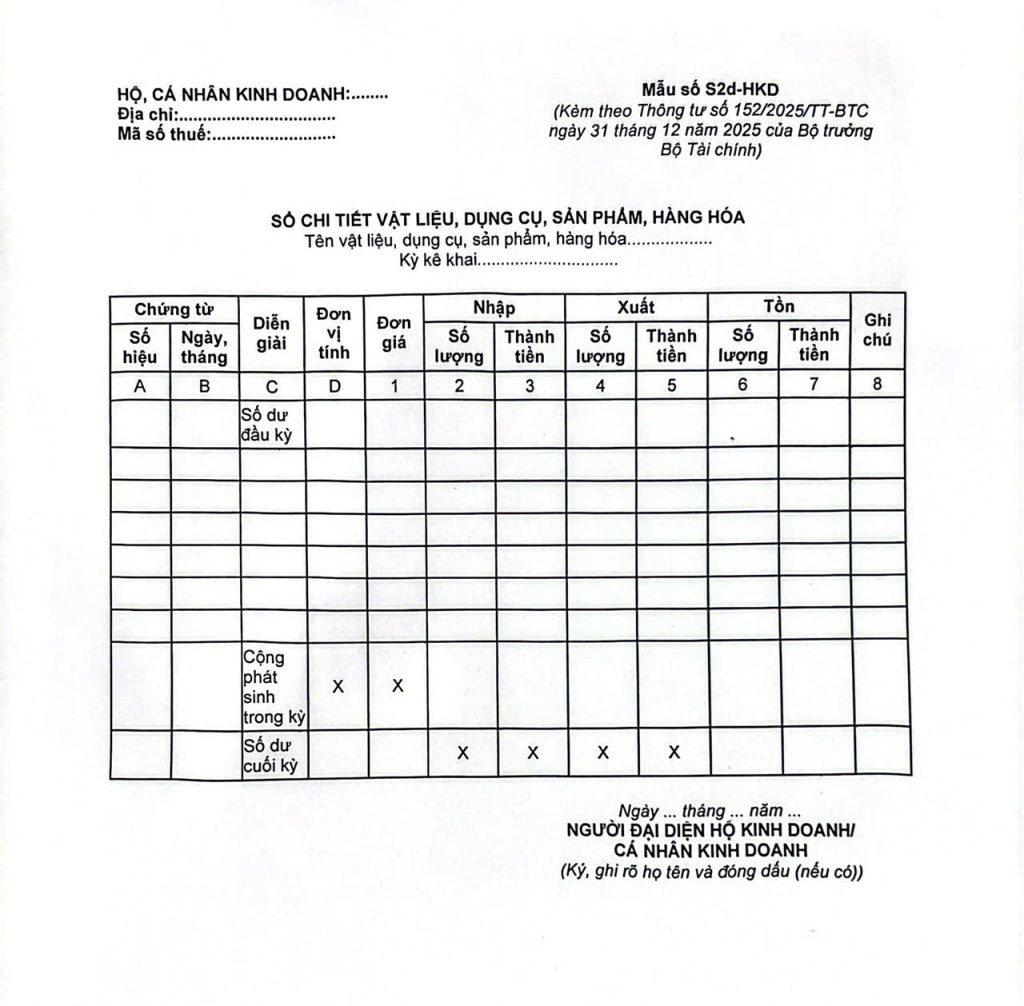

3.5. Điền biểu mẫu S2d-HKD: Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

- Bảng chi tiết:

- Hướng dẫn điền: Ghi nhập/xuất kho, tính tồn kho cuối kỳ.

– Cột A, B: Ghi số hiệu, ngày tháng của chứng từ.

– Cột C: Ghi diễn giải nội dung nghiệp vụ phát sinh.

– Cột D: Đơn vị tính của vật liệu, dụng cụ, sản phẩm, hàng hóa.

– Cột 1: Ghi đơn giá nhập, xuất, tồn của từng vật liệu, dụng cụ, sản phẩm, hàng hóa. Trong đó, đơn giá nhập kho của từng vật liệu, dụng cụ, sản phẩm, hàng hóa căn cứ vào chứng từ mua vật liệu, dụng cụ, sản phẩm, hàng hóa.

Đơn giá xuất kho được tính riêng cho từng loại vật liệu, dụng cụ, sản phẩm, hàng hóa theo công thức sau:

– Cột 2: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa nhập kho.

– Cột 3: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa nhập kho (Cột 3 = Cột 1 x Cột 2).

– Cột 4: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa xuất kho.

– Cột 5: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa xuất kho (Cột 5 = Cột 1 x Cột 4).

– Cột 6: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa tồn kho.

– Cột 7: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa tồn kho (Cột 7 = Cột 1 x Cột 6).

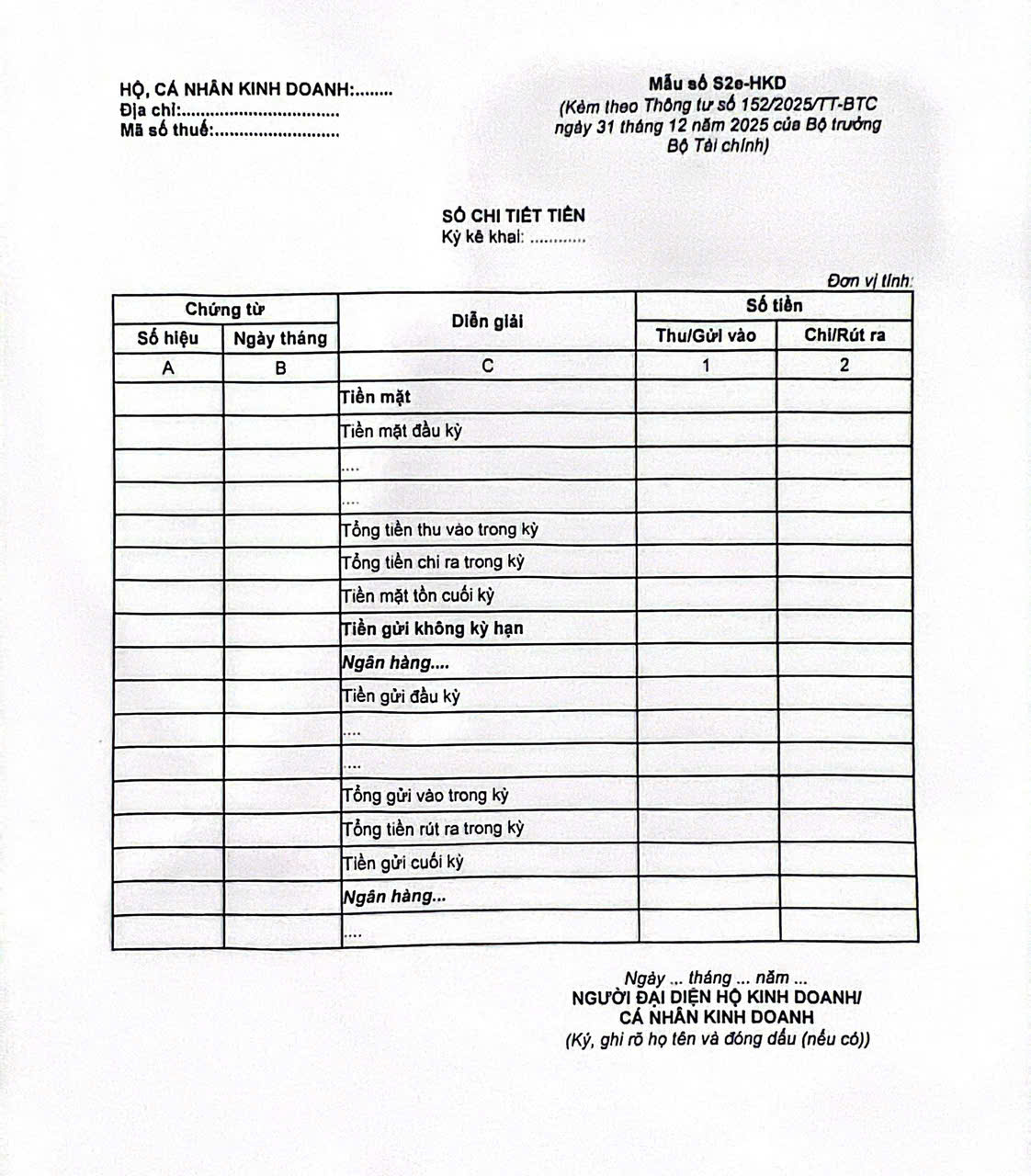

3.6. Các biểu mẫu khác S2e-HKD: Sổ chi tiết tiền

- Bảng chi tiết:

- Hướng dẫn điền:

– Cột A, B: Ghi số hiệu và ngày, tháng của chứng từ.

– Cột C: Ghi diễn giải nội dung nghiệp vụ phát sinh.

– Cột 1, 2: Ghi số tiền thu, chi tiền mặt hoặc số tiền gửi không kỳ hạn gửi vào, rút ra. Cuối kỳ, hộ kinh doanh, cá nhân kinh doanh tính ra số tiền mặt thu, chi, tồn quỹ và số tiền gửi không kỳ hạn gửi vào, rút ra, dư cuối kỳ.

– Hộ kinh doanh, cá nhân kinh doanh phải mở sổ chi tiết tiền để theo dõi tình hình thu, chi bằng tiền mặt hoặc tiền gửi không kỳ hạn (tiền gửi để thanh toán) trong tài khoản của hộ kinh doanh, cá nhân kinh doanh tại các ngân hàng và tổ chức cung ứng dịch vụ thanh toán theo quy định của pháp luật. Hộ kinh doanh, cá nhân kinh doanh có thể mở sổ này chi tiết theo từng loại tiền (tiền mặt, tiền gửi không kỳ hạn). Đối với tiền gửi không kỳ hạn, hộ kinh doanh, cá nhân kinh doanh có thể theo dõi riêng số tiền gửi tại từng ngân hàng hoặc từng tổ chức cung ứng dịch vụ thanh toán.

4. Các lỗi thường gặp và rủi ro pháp lý khi điền biểu mẫu

Dựa trên Thông tư 152/2025/TT-BTC, các lỗi phổ biến:

- Không ghi chép kịp thời dẫn đến rủi ro kiểm tra.

- Sử dụng hóa đơn không hợp lệ.

- Không lưu trữ biểu mẫu đúng hạn (ít nhất 10 năm).

- Sai sót tính toán thuế GTGT.

Rủi ro: Phạt từ 500.000 VNĐ, đình chỉ kinh doanh. Khuyến nghị: Sử dụng dịch vụ tư vấn từ Công ty TNHH Giải pháp Công nghệ Y tế HVTT để kiểm tra biểu mẫu.

5. Khuyến nghị thực tế cho chủ hộ kinh doanh

- Doanh thu nhỏ: Sử dụng Excel đơn giản.

- Doanh thu lớn: Áp dụng phần mềm kế toán tích hợp AI từ HVTT.

- Kiểm tra định kỳ: Ít nhất hàng quý.

- Cập nhật Thông tư: Theo dõi website Bộ Tài chính.

Nếu bạn cần hỗ trợ, liên hệ HVTT để được tư vấn miễn phí về giải pháp công nghệ y tế và kế toán.

Kết luận

Hướng dẫn điền biểu mẫu kế toán cho Hộ kinh doanh theo Thông tư 152/2025/TT-BTC là công cụ thiết yếu để đảm bảo tuân thủ pháp luật và tối ưu hóa kinh doanh. Với các bước chi tiết trên, bạn có thể tự tin thực hiện. Công ty TNHH Giải pháp Công nghệ Y tế HVTT cam kết hỗ trợ bạn qua các giải pháp công nghệ hiện đại. Hãy comment bên dưới nếu cần thêm thông tin hoặc liên hệ chúng tôi ngay hôm nay!

Nguồn tham khảo: Thông tư 152/2025/TT-BTC - Bộ Tài chính. Bài viết chỉ mang tính tham khảo, vui lòng tham khảo chuyên gia kế toán.

Vui lòng chờ ...

Vui lòng chờ ...